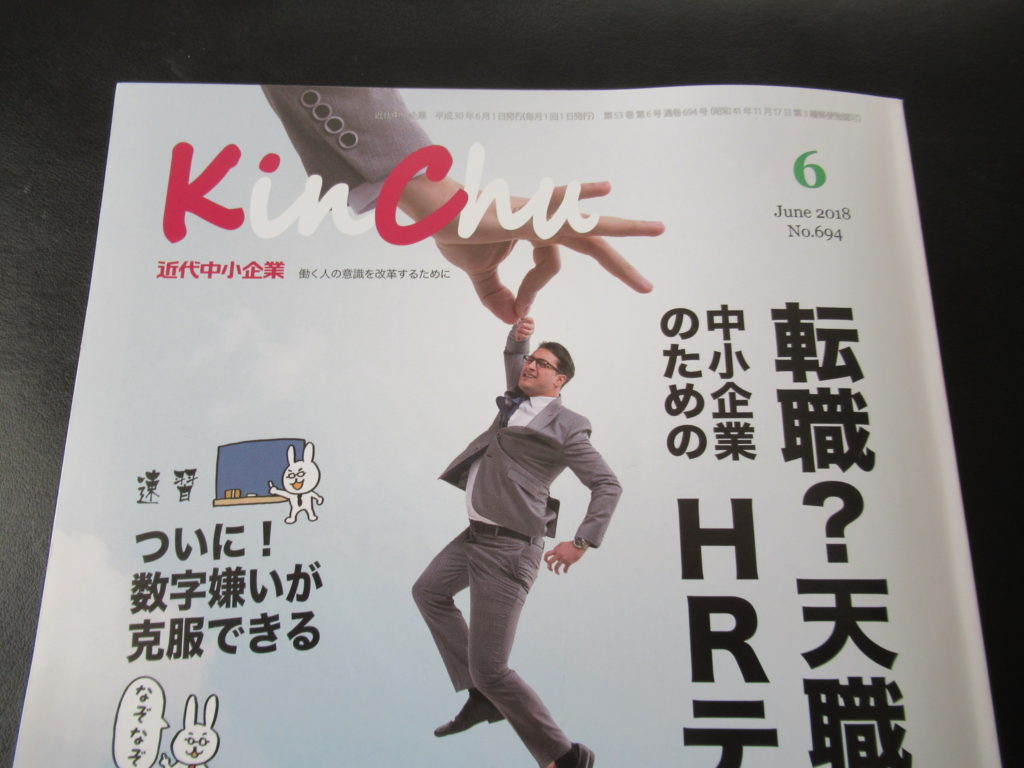

中小企業経営研究会「近代中小企業」2018年6月号に伊藤の連載記事が掲載されました。

中小企業経営研究会発行「近代中小企業」2018年6月号に伊藤の連載記事が掲載されました。

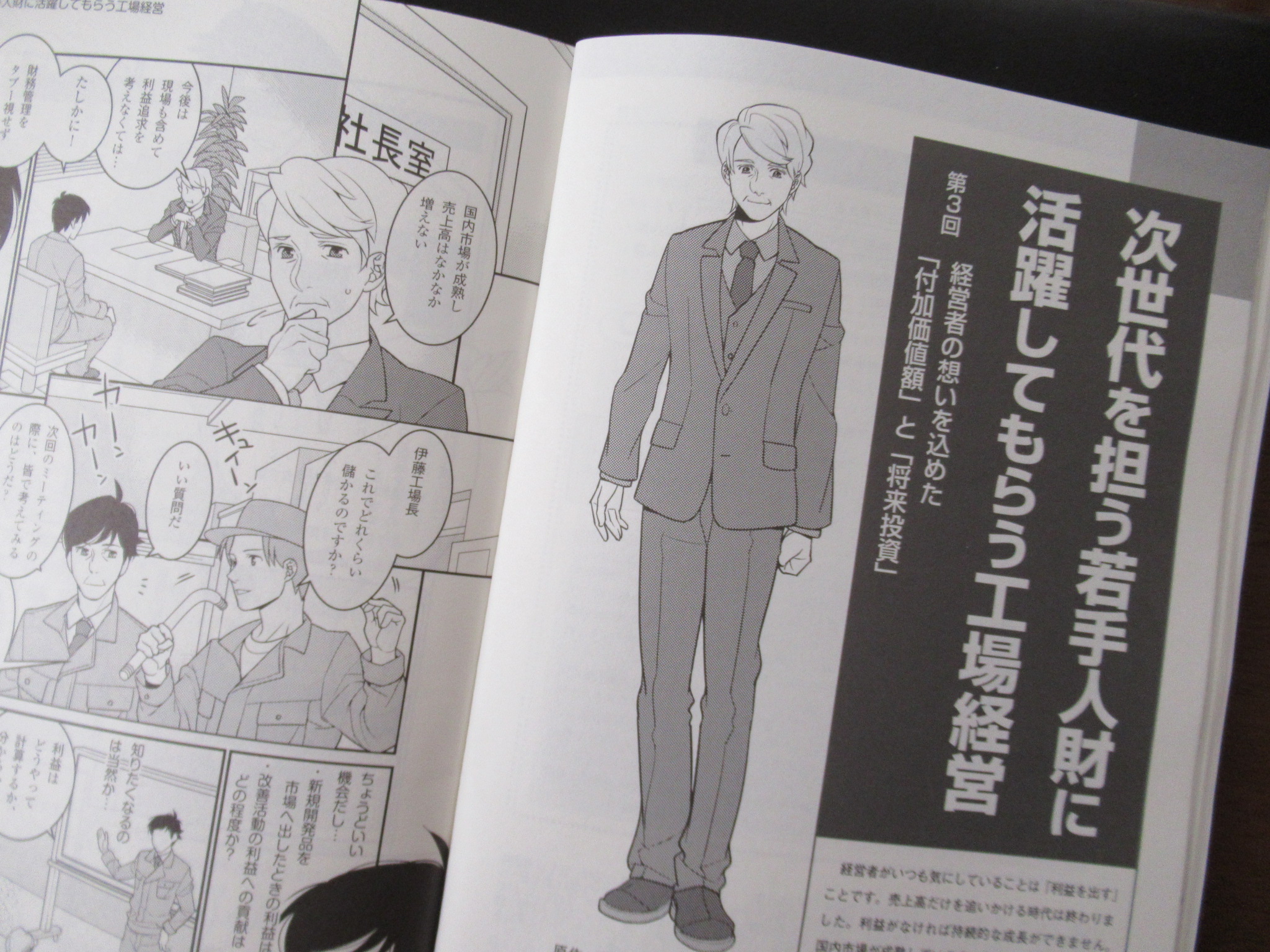

「次世代を担う若手人財に活躍してもらう工場経営」を連載中です。

漫画版です。6回連載の3回目となります。

弊社は儲かる工場経営の仕組みづくりのご支援をしています。

主要なクライアントは中小製造企業オーナー社長です。

同誌の購読者層と一致しており、「現場を動かすやり方」に関連して、社長に気付きやひらめきを提供できる記事にしております。

第3回目は「経営者の想いを込めた「付加価値額」と「将来投資」」です。

経営者がいつも気にかけていることは「利益を出す」ことです。

昨今はキャッシュフローの考え方が広がっていますから、キャッシュ(お金)ということになりますね。

いずれにせよ成長の原資として現場からお金を生み出さないと、企業の命脈は保てません。

売上高だけを追いかける時代は終わりました。

国内市場が成熟している中、若手にはモノづくりを通じて、効率よく儲ける仕事のやり方を理解してもらう必要があります。

そこで、今回は付加価値額に焦点を当てました。

経営者の最も気にしていることが「お金」であるならば、その「お金」のことを若手にも理解させる必要があると思いませんか?

現場からお金を生み出してくれ!と経営者が願っても、現場は”具体的に”何をどうすべきか知らないと、行動に移せません。

「社長の言うことは、よくわかるけど、じゃ、どうすればいいの?」

だから、いわゆる「お金の教育」は現場にも大切であると考えています。

利益が出た、出ない、あるいは、会社のお金はこれだけ増えたとか、減ったとか。

事実と理屈を現場へ教えるべきであると弊社では考えていますし、そのようにお勧めしています。

賛同のいただけた経営者からは現場に対してプラスの効果を聞く場合が多いです。

財務管理の情報をマル秘扱いで

現場へ開示することに

抵抗感がある経営者もいますから、

こうしたやり方は経営者の考え方次第となります。

ただ、そうした場合であっても、現場への「お金の教育」の重要性は同じです。

まずは、付加価値額を現場の指標として活用することを考えて下さい。

伊藤が経験した中小管理者時代に

付加価値額生産性を現場の指標として共有し、

黒字化を図った事例を、

たびたび、セミナーや講習でお話しております。

これは中小現場での生産性向上を試行錯誤しながらやっていたときの原体験のひとつです。

その数字が意味するところを説明して理解してもらえれば、現場も興味をもって、気にしてくれました。

「気になってもらう」ことがキモです。

付加価値額はそうした数値のひとつであると考えています。

ある意味では給料に直結した数字でもあるからですね。

付加価値額生産性。

一人当たりの生産性、人時あたりの生産性、現場の狙いに合わせて設定します。

知ることは自律性を発揮することにつながります。

若手はお金を生み出す理屈を理解することで、自ら動きたくなることでしょう。

やる気を引き出す観点から、付加価値額にも焦点を当てていただきたいのです。

興味のある方は、こちらのURLからお申込みいただけます。

「近代中小企業」

発行:中小企業経営研究会

http://www.datadeta.co.jp/

中小企業経営研究会発行「近代中小企業」2018年6月号に伊藤の連載記事が掲載されました。

「次世代を担う若手人財に活躍してもらう工場経営」を連載中です。

漫画版です。6回連載の3回目となります。

弊社は儲かる工場経営の仕組みづくりのご支援をしています。

主要なクライアントは中小製造企業オーナー社長です。

同誌の購読者層と一致しており、「現場を動かすやり方」に関連して、社長に気付きやひらめきを提供できる記事にしております。

第3回目は「経営者の想いを込めた「付加価値額」と「将来投資」」です。

経営者がいつも気にかけていることは「利益を出す」ことです。

昨今はキャッシュフローの考え方が広がっていますから、キャッシュ(お金)ということになりますね。

いずれにせよ成長の原資として現場からお金を生み出さないと、企業の命脈は保てません。

売上高だけを追いかける時代は終わりました。

国内市場が成熟している中、若手にはモノづくりを通じて、効率よく儲ける仕事のやり方を理解してもらう必要があります。

そこで、今回は付加価値額に焦点を当てました。

経営者の最も気にしていることが「お金」であるならば、その「お金」のことを若手にも理解させる必要があると思いませんか?

現場からお金を生み出してくれ!と経営者が願っても、現場は”具体的に”何をどうすべきか知らないと、行動に移せません。

「社長の言うことは、よくわかるけど、じゃ、どうすればいいの?」

だから、いわゆる「お金の教育」は現場にも大切であると考えています。

利益が出た、出ない、あるいは、会社のお金はこれだけ増えたとか、減ったとか。

事実と理屈を現場へ教えるべきであると弊社では考えていますし、そのようにお勧めしています。

賛同のいただけた経営者からは現場に対してプラスの効果を聞く場合が多いです。

財務管理の情報をマル秘扱いで

現場へ開示することに

抵抗感がある経営者もいますから、

こうしたやり方は経営者の考え方次第となります。

ただ、そうした場合であっても、現場への「お金の教育」の重要性は同じです。

まずは、付加価値額を現場の指標として活用することを考えて下さい。

伊藤が経験した中小管理者時代に

付加価値額生産性を現場の指標として共有し、

黒字化を図った事例を、

たびたび、セミナーや講習でお話しております。

これは中小現場での生産性向上を試行錯誤しながらやっていたときの原体験のひとつです。

その数字が意味するところを説明して理解してもらえれば、現場も興味をもって、気にしてくれました。

「気になってもらう」ことがキモです。

付加価値額はそうした数値のひとつであると考えています。

ある意味では給料に直結した数字でもあるからですね。

付加価値額生産性。

一人当たりの生産性、人時あたりの生産性、現場の狙いに合わせて設定します。

知ることは自律性を発揮することにつながります。

若手はお金を生み出す理屈を理解することで、自ら動きたくなることでしょう。

やる気を引き出す観点から、付加価値額にも焦点を当てていただきたいのです。

興味のある方は、こちらのURLからお申込みいただけます。

「近代中小企業」

発行:中小企業経営研究会

http://www.datadeta.co.jp/