戦略的工場経営ブログ生産活動をお金の流れの「太さ」と「効率」で考える

生産活動をお金の流れの「太さ」と「効率」でとらえ、管理すべき指標を考える、 という話です。 生産活動のパフォーマンスを評価するのに着目すべき項目はなんでしょうか? ウチの工場では生産量と売上高で状況を把握しているけど・・・・ ただ、受注が増えれば大きくなり、受注が少なくなれば小さくなる数値 なので、現場の頑張りで出た結果というより、受注の結果だなぁ・・・。 現場の状況を把握するために、どんな項目に注視すべきなのだろう? 工場から出ていくモノと同時に工場へ投入されるモノに注目します。

1.工場の生産活動を鳥の目で俯瞰する

「生産要素である素材など低い価値の経済財を投入して、より高い価値の財に変換する 行為又は活動。」生産管理用語辞典(日本規格協会)で説明されている生産の定義です。 さらに、下記の説明が続いています。

「製造は人工的であり、生産は自然活動も含むという区別をする場合もある。」確かに、農産物を製造すると一般的には言わない、というところでしょう。 (最近は植物工場という生産形態も出現していますが・・・。) 工場で展開されている生産/製造活動の狙いは、 「低い価値 → 高い価値」への変換、つまり付加価値を高めることです。 この工場での活動を、鳥の目という大きな視点で俯瞰します お金の流れに注目して、生産活動を考えます。

すると、素材の高付加価値化という変換機能に加え、キャッシュを獲得するところ

までを意識することになります。

現金は手元にあってナンボノモノですから。

つまり、生産活動とは、資金を投入してから売上高をキャッシュという形で手元に

回収するまでの活動と考えます。

造りっぱなしではないということです。

お金をしっかり回収する意識を持ちます。

すると、素材の高付加価値化という変換機能に加え、キャッシュを獲得するところ

までを意識することになります。

現金は手元にあってナンボノモノですから。

つまり、生産活動とは、資金を投入してから売上高をキャッシュという形で手元に

回収するまでの活動と考えます。

造りっぱなしではないということです。

お金をしっかり回収する意識を持ちます。

2.お金の流れを意識した工場経営をする

売上高から費用を引いて残るのが利益。 そこから税金を払い、残りを将来のために積み上げる。 そして、費用の部分は、再び、足元の生産活動の資金として使われ、 積み上げられた利益の一部は、将来投資へ活用される・・・・・・。

こうした活動を効率よく廻し続けることが存続・成長する工場の前提条件。

お金がモノに姿を変えて日々流れています。

現場はそうしたお金の流れを実感できる最前線で頑張っています。

お金の流れを意識した工場運営や工場経営になっているでしょうか?

3.お金の流れの「太さ」に注目する

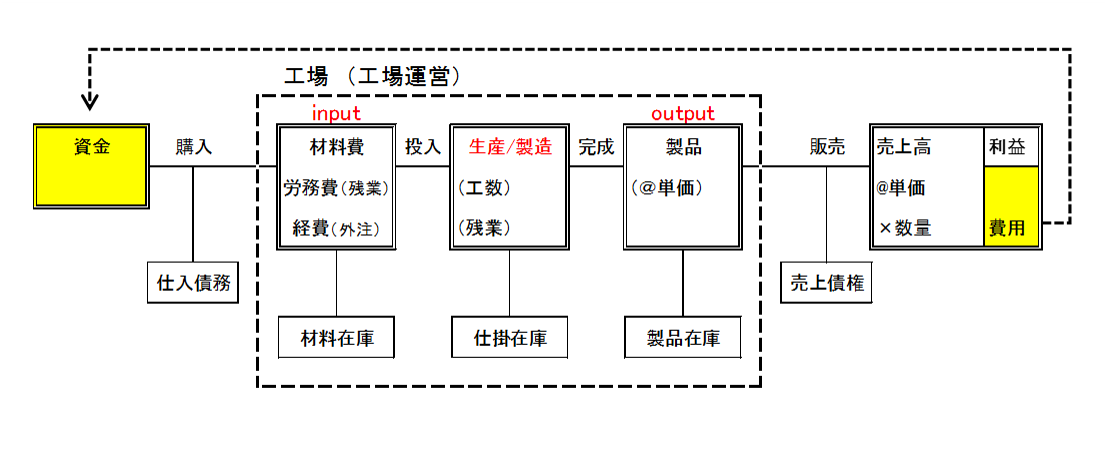

お金の流れを意識して、判断基準とする「指標」を考えます。 流れの「太さ」と「効率」、両面から考えます。 さて、利益=売上高-費用です。 したがって、利益を最大化するには、売上拡大と費用最小化をセットで考えます。 「太さ」とはお金の規模、そのもののことです。 そして、儲かる工場経営で、まず意識すべきは、後者の費用最小化です。 そこで、「費用」を管理することが必要となります。 それが、図中の材料費、労務費、経費です。 損益計算書でおなじみの勘定科目です。

勘定科目に定義されている項目を、全て日常的に把握し管理することが、生産管理や

原価管理で描く究極の姿かもしれません。

ただし、これを実行し続けるのはかなりハードルが高いですし、

その必要もありません。

ここでの狙いは、

・儲かる工場経営の判断基準となる「指標」を設定すること

・やる気を引き出す仕組みを作ること

です。

ですから、注目すべきは、基本的に、付加価値を構成する項目です。

付加価値の定義は下記でした。

付加価値 = 売上高 - 工場の生産量に比例して出費される費用

工場の生産量に比例して出費される費用項目がポイントになります。

一般的には、変動費として認識される費用項目。

下記の3項目に注目します。

①材料費

②経費のうちの外注

③労務費のうちの残業代

工場に特有の生産量に比例して出費される費用があって、実績を毎月容易に集計できる

ならば、それらも候補にします。

これらの項目が、資金で「購入」され、生産/製造へ投入されます。

そして、①~③の項目を管理するために生産管理があります。

具体的には進捗管理、余力管理、現品管理の3つの管理手法です。

・進捗管理とは、生産計画と現在の進み具合の差を把握すること。

・余力管理とは、生産能力と現在の生産量の差を把握すること。

・現品管理とは、現場にある在庫の素性を把握すること。

①~③の項目は、損益計算上の利益に直結する数値です。

また、利益との相関を実感できると共に、

工場の現場作業者が自分でコントロールできる項目でもあります。

現場が頑張ることで、指標を向上させることができます。

判断基準の指標は、自らコントロール/管理できる数値であることが重要です。

その意味で、付加価値は現場の頑張りを反映した指標です。

生産管理では、付加価値を全体最適の指標にして、効率の良い工場運営を目指します。

工場の生産形態、経営者の想いに沿い、上記の3つの管理手法をベースに、工場独自に

生産管理を組み立てます。

さらに、工場の生産活動で、お金の流れを意識する際に注目すべきは、流れに対して

下向きにぶら下がっている5つの項目です。

仕入債務、材料在庫、仕掛在庫、製品在庫、売上債権。

運転資金です。

手元資金が潤沢で資金不足のリスクはゼロだ、と言い切れる会社では無視してイイ項目

ですが、そのような会社は稀でしょう。

仕入債務以外の各項目では、数値が増えると会社の「現金」が減ります。

お金がモノに姿を変えて工場に眠っている状態です。

なんともモッタイナイ状態・・・・・・。

これらは、基本的に、ゼロを目指すべきです。

資金を工場へ投入したにもかかわらず、お金の流れが一部停滞している。

その結果、キャッシュという形で、手元に戻ってくるのに時間がかかります。

運転資金が不足するとは、こうした状況を指しています。

運転資金が不足し、借入金で乗り切っているうちに黒字倒産、ということを避けるため

にも、工場関係者全員が、お金の流れを意識することは大切です。

多くの経営者が、日頃から最も気にしている現金の流れ。

このような考え方を、現場も身につければ、足腰強い工場になります。

運転資金は主に5項目で構成されており、このうち、仕入債務と売上債権の管理は、

経理部門等、管理部門が担当しているケースが多です。

一方で、その他の3項目、材料在庫、仕掛在庫、製品在庫は工場で管理します。

上図のように左から右へ進むお金の流れの中でこれら3項目は工場内で眠っているお金

を意味します。

トヨタ生産方式で言うところの7つのムダのうち、作りすぎのムダと在庫のムダ

に当たります。

上記の3つの在庫は、まずは現状を把握することに努め、可能な限り圧縮します。

あくまで現金が工場内に眠っている状態はモッタイナイ、と考えるべきです。

現金への変換にはかなりの時間を要しますから、経営リスク上もよろしくない。