戦略的工場経営ブログ付加価値額の増分と固定費の増分を比較する

技術開発や製品開発では付加価値額増分と固定費増分を比較していますか?

1.付加価値額の増分と固定費の増分を比較する

技術開発と製品開発の目的は利益の拡大です。 付加価値額は利益の源泉です。 利益=付加価値額-固定費 =Σ各製品の付加価値額-固定費 =Σ(各製品1個当たり付加価値額×販売数量)-固定費 =Σ(単価ー各製品1個当たり変動費)×販売数量ー固定費 付加価値額をこのように分解すれば、やるべきことが見えてきます。 経営者の唯一の関心ごとは利益の獲得です。 したがって技術開発や製品開発では付加価値額増分と固定費増分の比較が欠かせません。 ・付加価値額増分>固定費増分 ・付加価値額増分<固定費増分 技術開発や製品開発で目指すべきは当然、前者です。 顧客へ届ける価値を高めて、それが単価アップや販売数量アップへ反映されるかが論点となります。 従来技術の単純な組み合わせでは、コストは上がります。 従来技術A+従来技術B → コストA+コストB これらは変動費や固定費を押し上げます。 従来技術Aに従来技術のBを加えることで、顧客へ届ける価値を高めます。 それが、単価アップや販売数量アップへ反映されるか否かは顧客次第です。 したがって、 事前分析が不十分であると、 ・付加価値額増分>固定費増分であるが、利幅が小さい。 ・最悪、付加価値額増分<固定費増分となって利益が出ない。 こうした事態に陥りかねません。 したがって、 技術開発や製品開発では付加価値額増分と固定費増分の比較が欠かせないのです。 技術開発や製品開発は思い付きではできません。 単価アップや販売数量アップへつながるかどうかは顧客次第だからです。 顕在的ニーズ、潜在的ニーズをとらえた上で 付加価値額増分と固定費増分の比較を予想、比較します。2.技術開発や製品開発で目指したい方向性

・付加価値額増分>固定費増分 これが、技術開発や製品開発で目指すことです。 加えて、付加価値額増分が大きければ大きいほど望ましい・・・・・。 というのが理想ではありますが、そう簡単に実現できることでもありません。 固有技術でのブレークスルーが必要であることが多いからです。 従来技術の単純な組み合わせでは成果も限定的でしょう。 工学的知識や科学的知見、 現場でのモノづくりの経験等、 モノづくりの「情報的経営資源の厚み」が問われます。 つまり、思い付きや、やっつけ仕事で対応できるレベルではありません。 地道で計画的な試行錯誤が必要です。3.宇部興産機械 キラキラ加飾成形

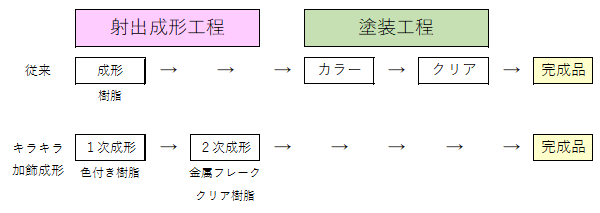

宇部興産機械は、塗装レスで従来よりも光沢が得られる加飾技術を開発しました。 「キラキラ加飾成形」技術です。 その「キラキラ加飾成形」で自動車のドアミラーカバーのサンプル品を製作しました。 現行のドアミラーカバーの塗装は2層構成です。 樹脂製射出成形品の表面にカラー塗装を施し、その上をクリア塗装で覆います。 一方、新技術「キラキラ加飾成形」では塗装レスとなるのです。 加えて、外観でも、より一層の光沢感が得られます。 1次成形で色付きの樹脂成形品を造り、2次成形でクリア層を成形します。 ・1次成形では自由に選択したカラーのポリカーボネート ・2次成形では細かな金属フレークを混ぜた透明のポリカーボネート それぞれが原材料です。 従来とキラキラ加飾成形の製造工程を比較したのが下図です。 キラキラ加飾成形では塗装工程がありません。 一方、技術課題は下記でした。

一方、技術課題は下記でした。

「2次成形のクリア層の厚みとして、 クリア塗装の厚みの100~200倍 (1mm)を確保し、 クリア層の残留応力を低減してひずみを抑制すること。」塗装を施した現行のドアミラーカバーをしのぐ光沢感を出すためには必要なことでした。 そして、この技術課題を新たな射出成形技術で解決したのです。 新たに開発した金型回転式の多色成形システムにより、下記を実現しました。 ・2次成形で透明なポリカーボネートの流動抵抗を低減すること。 ・2次成形終了後、 型締め装置を使って溶融状態にある透明なポリカーボネートに均一に圧力を加えること。 「光沢感」 - 「クリア層厚み・残留応力」 - 「流動抵抗・加圧力」 問題、課題の工学的な因果関係を明らかにして解決策に至ったのです。 (出典:日経ものづくり2016年6月号) 「キラキラ加飾成形」の価値、コトは「光沢感」でした。 従来品をしのぐ光沢感により、顧客に届ける価値を大幅に高めました。 2回成形するので、成形工程のコストは従来対比でアップが見込まれます。 が、塗装工程が不要となり、製造コストトータルでは下がります。 関係者のコメントによれば、現行品のコストに対して50%減も可能です。 「付加価値額増分>固定費増分」を実現する 新たな技術は、儲かる工場経営の選択肢を増やしてくれます。 塗装では出しにくい厚いクリア層を実現できたからこそ得られる「光沢感」です。 従来の塗装技術では真似できない独自技術となっています。 価格も従来品より高額に設定しやすい上に、コストも下がるのです。 現場には、とても嬉しい「利益率の高い製品」となります。 高品質の「光沢感」を武器に新規顧客開拓も可能です。 そうして安定収益基盤を確立することもできます。 ・付加価値額増分>固定費増分 これが、技術開発や製品開発で目指すことです。 加えて、付加価値額増分が大きければ大きいほど望ましいです。 技術開発や製品開発で付加価値額増分>固定費増分を評価する仕組みをつくりませんか? 株式会社工場経営研究所 「儲かる工場経営」メルマガ ご登録ください。 毎週火曜日配信中。 https://48auto.biz/koujoukeiei/registp.php?pid=3 ha ha ha