製造業では全部原価計算に従う利益よりも、

直接原価計算に従う付加価値(限界利益)の方が指標として使い勝手がいい、と言う話です。

付加価値は直接原価計算に従っています。

限界利益とほぼ同じですが、気づきますか?

製品別の利益は、経理部門が都度算出している損益計算書上の利益で評価して

いるから、限界利益はあまり使っていないなぁ。

計算は複雑そうなので、経理部門に任せているけど・・・。

算出も簡便で現場のパフォーマンスを反映した指標はどんな利益だろうか?

損益計算書上の利益は、全部原価計算に従っています。

生産数量で利益が増減するし、算出する手順が複雑です。

一方、付加価値は簡便に評価できます。

原則、「売上高-工場の生産量に比例して出費される費用」です。

製造業では全部原価計算に従う利益よりも、

直接原価計算に従う付加価値(限界利益)の方が指標として使い勝手がいい、と言う話です。

付加価値は直接原価計算に従っています。

限界利益とほぼ同じですが、気づきますか?

製品別の利益は、経理部門が都度算出している損益計算書上の利益で評価して

いるから、限界利益はあまり使っていないなぁ。

計算は複雑そうなので、経理部門に任せているけど・・・。

算出も簡便で現場のパフォーマンスを反映した指標はどんな利益だろうか?

損益計算書上の利益は、全部原価計算に従っています。

生産数量で利益が増減するし、算出する手順が複雑です。

一方、付加価値は簡便に評価できます。

原則、「売上高-工場の生産量に比例して出費される費用」です。

1.その製品が赤字でも問題ないってどういうコト?

ミレニアム・イヤー(2000年)を目前にした1999年に自動車業界では

ちょっとした変化がありました。

現在、フランスの自動車会社ルノーの取締役会長兼CEO(PDG)で、日産自動車の

社長兼最高経営責任者(CEO)でもあるカルロス・ゴーン氏が日産の最高執行責

任者(COO)に就任した年です。

極度の経営不振と経済的危機の状態にあった日産自動車をリバイバルプランで

V字回復させました。

そのリバイバルプランで展開したプロジェクトの中で部品のコスト削減が当然に、

掲げられていました。

ルノーとの共同購買や系列を超えた部品調達先の選定です。

これまでのつながりに関係なく良いものを安く供給するサプライヤーが選択される、

という雰囲気が、一気に広がったように当時は感じました。

その頃、毎月20万個程度の自動車部品を製造する工場に勤務していました。

自動車業界全体に影響を及ぼす大手自動車メーカーの大きな変化を受けて、

当時所属していた会社でも、対応策を展開しました。

そのうちのひとつが、売上確保・維持のための販路開拓です。

顧客を増やすことでリスク分散を狙ったわけです。

当然、競合先も同様な動きをします。

かなり激しい競争が繰り広げられていたことを思い出します。

私も製造担当エンジニアとして販路開拓を進める目的での技術課題に取り組みました。

販路開拓先のターゲットは、競合先がガッチリ対応している顧客でもあります。

新規参入は簡単ではなさそうでした。

技術課題の目途が付きつつあるものの、最終的には”価格”が問題となりそう・・・。

このあたりはヨクアル話です。

当時所属していた工場の技術レベルは決して低くはなく、

総合的なモノづくり力は現場力も合わせて、国内でもトップレベルでした。

ただ、競合も頑張るわけで、こうした競争は激化しやすいです。

ちなみに中小のモノづくり工場では、

高付加価値品でブルーオーシャンといわれる市場を狙います。

目を引く市場は一見、活気があって売り上げが伸びそうです。

しかし実態は競合ひしめく激戦区でレッドオーシャンということが少なくないです。

さて、当時の工場でも、最終的には競合先との価格勝負はありましたが、

幸いにして、その時はめでたく標的顧客へ新規参入を果たすことができました。

そうした取り組みの過程で、価格と儲けに関する話も耳にしました。

当時、さっぱりワカラナカッタのは下記のようなコメントです。

「受注製品が赤字になっても、

ゲンカイリエキが確保されれば、コテイヒをカイシュウできるから問題ナイ。」

当時は、ン???????と言う感じでした。

何を意味しているのかサッパリ分かりませんでした。

損益計算書の内容をようやく理解できるようになった頃です。

その製品が赤字でも問題なしって、どういうこと・・・・・・。

このあたりが理解できるようになったのは、管理者の立場になってからでした。

ゲンカイリエキ(つまり付加価値額)の理屈を

モノづくり工場では、現場も含めて理解するよう努めるべきです。

生産活動を反映した指標になり、様々な判断基準になり得るからです。

(付加価値を判断基準に活用する)

2.全部原価計算と直接原価計算の違いをザックリ知る

現場で指標を使いこなすために、概要を感覚で把握します。

概要を頭に残し、現場で使いこなします。

さて、損益計算書の利益は全部原価計算によります。

また、付加価値額の算出は直接原価計算の考え方によります。

そして、両者の違いは、ざっくり言うと、次です。

「製造原価を構成する固定製造原価の算出方法が異なる。」

これです。

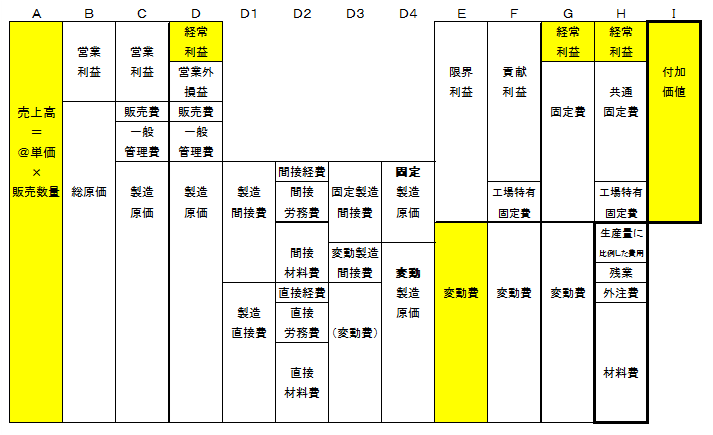

2-1 売上高、経常利益、製造原価、付加価値の関係

下記の図で売上高、経常利益、製造原価、付加価値の関係を把握できます。

細かいトコロは気にしないでザックリこんな感じです。

(2016年8月21日 上図改訂)

費用で分かりにくくしているのは、製造原価に2種類の表現があることです。

製造原価は、

製造直接費+製造間接費でもあり、変動製造原価+固定製造原価

でもあります。

経理が、現場データを、

直接材料費、直接労務費、直接経費、製造間接費に分類しているのが一般的です。

損益計算上はこれに従い、製造原価は、製造直接費+製造間接費です。

ここで、もう一歩進め、先の直接材料費、直接労務費、直接経費、製造間接費

を変動費と固定費に分類し直します。

これが直接原価計算であり、製造原価は、変動製造原価+固定製造原価です。

上図はこれらを示しています。

経常利益=売上高-営業外損益-営業費(販売費・一般管理費)-製造原価

そして、製造原価 = 変動製造原価 + 固定製造原価

であることを確認できます。

(2016年8月21日 上図改訂)

費用で分かりにくくしているのは、製造原価に2種類の表現があることです。

製造原価は、

製造直接費+製造間接費でもあり、変動製造原価+固定製造原価

でもあります。

経理が、現場データを、

直接材料費、直接労務費、直接経費、製造間接費に分類しているのが一般的です。

損益計算上はこれに従い、製造原価は、製造直接費+製造間接費です。

ここで、もう一歩進め、先の直接材料費、直接労務費、直接経費、製造間接費

を変動費と固定費に分類し直します。

これが直接原価計算であり、製造原価は、変動製造原価+固定製造原価です。

上図はこれらを示しています。

経常利益=売上高-営業外損益-営業費(販売費・一般管理費)-製造原価

そして、製造原価 = 変動製造原価 + 固定製造原価

であることを確認できます。

2-2 全部原価計算と直接原価計算での製造原価

全部原価計算での製造原価と直接原価計算での製造原価は下記です。

1)全部原価計算での製造原価

製造原価=製品1個当たりの製造原価×販売数量

=(製品1個当たりの変動製造原価+製品1個当たりの固定製造原価)

×販売数量

2)直接原価計算での製造原価

製造原価=製品1個当たりの変動製造原価×販売数量+全体の固定製造原価

スッキリ表記するために記号表示します。

文字の定義は次の通りです。

・製品1個当たりの変動製造原価 : @v

・製品1個当たりの固定製造原価 : @f

・販売数量 : Q

・全体の固定製造原価 : F

1)全部原価計算での製造原価 = @v×Q + @f×Q

2)直接原価計算での製造原価 = @v×Q + F

つまり、固定製造原価の部分が異なることに気付きます。

全部原価計算では製品1個あたりの固定製造原価を評価しているのに対して、

直接原価計算では固定製造原価は全体としてのみ評価しています。

製品1個あたりの固定製造原価を評価するのか、

その必要がないのか、

です。

製品1個当たりの変動製造原価(材料、外注等)はイメージ湧きやすいです。

一方、製品1個当たりの固定製造原価は簡単に算出できません。

2-3 固定製造原価を具体的に算出し「全部」と「直接」の違いを把握する

固定製造原価を具体的に算出して違いを把握します。

下記を仮定します。

| ××月度の固定製造原価 (単位 万円) |

| 現場の作業者および現場管理者の給料 |

500 |

| 減価償却費 |

50 |

| 光熱費 |

50 |

| 固定製造原価総計 |

600 |

対象製品の計画生産数量は100個、販売数量は100個とします。

1)全部原価計算の場合

生産数量によって、製品1個当たりの固定製造原価:@fが変わります。

生産数量が計画生産数量である100個の場合を含めて、3パターンで確認します。

|

パターン |

固定製造原価(単位 万円) |

| 1 |

100個作って、100個売った場合 |

F=@6×100=600 |

| @f=600÷100=@6 |

| 2 |

150個作って、100個売った場合。 |

F=@4×100=400 |

| @f=600÷150=@4 |

| 3 |

50個作って、100個売った場合。 |

F=@12×100=1200 |

| @f=600÷50=@12 |

2)直接原価計算の場合

××月度の固定製造原価総計の数値そのままなので F=600です。

2-4 全部原価計算と直接原価計算の特徴

上記の結果から次のことが分かります。

1)全部原価計算での固定製造原価の特徴

全部原価計算では、固定製造原価が生産数量によって変動する。

生産数量が増えれば固定製造原価は小さくなり、減れば固定製造原価は大きくなる。

したがって生産量が増えれば利益は大きくなり、生産量が減れば利益は小さくなる。

この考え方に従えば、製品在庫を積み上がて決算上の利益を増やすことが・・。

2)直接原価計算での固定製造原価の特徴

生産量にかかわらず固定製造原価はその期間に発生した費用の単純合計となる。

生産量で利益が変動することはない。

両者にこのような違いがあります。

3.付加価値は製造業でスマートな原価管理を可能にする

損益計算書の利益は全部原価計算に従います。

そして、この利益は生産量を増やせば増え、減らせば減ります。

したがって、現場の工夫や知恵とは無関係に、

ただ生産量を増減させただけで変化するような数値は指標に向きません。

一方、直接原価計算は、

生産量を増やしたからと言って、利益が増えることはありません。

利益を増やしたかったら、販売数量を増やすのみです。(単価アップもOK!)

生産量を増やして利益を出そうという誘因は働きません。

ですから、直接原価計算に従う、付加価値を指標に使います。

上図を見れば感覚的に次式が把握できます。

付加価値額=売上高-変動製造原価

=売上高-材料費-外注費-残業費-α

(α:生産量に比例して出費される費用)

厳密性は問いません。

実際、モノづくり工場であるならば、変動費のほとんどが材料費です。

外注費と残業費を加えれば、それはほぼ変動費です。

しがって、付加価値は限界利益に近い概念です。

ですから、付加価値が少しでもプラスならば、固定費の一部は負担できます。

例えば、生産能力に余力があって、生産する製品を新たに加える場合、

その製品の価格は付加価値(限界利益)がプラスならOKとなるわけです。

付加価値は、

「売上高-材料費-外注費-残業費」を計算できる体制を作っておけば現場で使える

指標となります。

これが、もし損益計算書の利益を使うとなると、計算が複雑でとても現場で使い続ける

ことはできません。

複雑すぎる仕事はムリがあり、長続きしません。

それに、そもそも、生産量に左右されるのでは、現場の知恵と工夫を反映させた指標に

はなり得ません。

その点、付加価値は、

評価が比較的容易であり工場のパフォーマンスを評価する指標に適しています。

さらに、直接原価計算の背景を理解しておけば、

固定費の概算を把握することで損益計算書上の利益もおおよそ見積もれます。

付加価値を活用すれば、モノづくり工場での原価管理もスマートにできます。

まとめ。

算出も簡便で現場のパフォーマンスを反映した指標はどんな利益だろうか?

損益計算書上の利益は全部原価計算に従っており生産数量で利益が増減するし、

算出する手順が複雑。

一方、付加価値は原則、「売上高-工場の生産量に比例して出費される費用」の

計算のみで簡便に評価できる。

製造業では全部原価計算に従う利益よりも、直接原価計算に従う付加価値

(限界利益)の方が指標として使い勝手がイイ。

損益計算書の利益は全部原価計算に従います。

そして、この利益は生産量を増やせば増え、減らせば減ります。

したがって、現場の工夫や知恵とは無関係に、

ただ生産量を増減させただけで変化するような数値は指標に向きません。

一方、直接原価計算は、

生産量を増やしたからと言って、利益が増えることはありません。

利益を増やしたかったら、販売数量を増やすのみです。(単価アップもOK!)

生産量を増やして利益を出そうという誘因は働きません。

ですから、直接原価計算に従う、付加価値を指標に使います。

上図を見れば感覚的に次式が把握できます。

付加価値額=売上高-変動製造原価

=売上高-材料費-外注費-残業費-α

(α:生産量に比例して出費される費用)

厳密性は問いません。

実際、モノづくり工場であるならば、変動費のほとんどが材料費です。

外注費と残業費を加えれば、それはほぼ変動費です。

しがって、付加価値は限界利益に近い概念です。

ですから、付加価値が少しでもプラスならば、固定費の一部は負担できます。

例えば、生産能力に余力があって、生産する製品を新たに加える場合、

その製品の価格は付加価値(限界利益)がプラスならOKとなるわけです。

付加価値は、

「売上高-材料費-外注費-残業費」を計算できる体制を作っておけば現場で使える

指標となります。

これが、もし損益計算書の利益を使うとなると、計算が複雑でとても現場で使い続ける

ことはできません。

複雑すぎる仕事はムリがあり、長続きしません。

それに、そもそも、生産量に左右されるのでは、現場の知恵と工夫を反映させた指標に

はなり得ません。

その点、付加価値は、

評価が比較的容易であり工場のパフォーマンスを評価する指標に適しています。

さらに、直接原価計算の背景を理解しておけば、

固定費の概算を把握することで損益計算書上の利益もおおよそ見積もれます。

付加価値を活用すれば、モノづくり工場での原価管理もスマートにできます。

まとめ。

算出も簡便で現場のパフォーマンスを反映した指標はどんな利益だろうか?

損益計算書上の利益は全部原価計算に従っており生産数量で利益が増減するし、

算出する手順が複雑。

一方、付加価値は原則、「売上高-工場の生産量に比例して出費される費用」の

計算のみで簡便に評価できる。

製造業では全部原価計算に従う利益よりも、直接原価計算に従う付加価値

(限界利益)の方が指標として使い勝手がイイ。