変動費から付加価値をひねり出すには

材料費、外注費、残業費の3つに焦点を当てる、という話です。

原価低減活動(コスト削減活動)の意義や成果を現場へ説明していますか?

無駄を省こう!!という意識を持ってもらえれば十分と考えていたけど・・。

コスト削減がどのように利益へ繋がるのか、そこまでは説明していないなぁ。

コスト削減活動の成果はどのように現場へ説明したら分かり易いだろうか?

工場では費用と投資の2種類のお金が発生します。

原価低減活動(コスト削減活動)の対象になるのは全社です。

主に生産量に比例して出費される費用であり、積み上げる利益の源泉になります。

変動費から付加価値をひねり出すには

材料費、外注費、残業費の3つに焦点を当てる、という話です。

原価低減活動(コスト削減活動)の意義や成果を現場へ説明していますか?

無駄を省こう!!という意識を持ってもらえれば十分と考えていたけど・・。

コスト削減がどのように利益へ繋がるのか、そこまでは説明していないなぁ。

コスト削減活動の成果はどのように現場へ説明したら分かり易いだろうか?

工場では費用と投資の2種類のお金が発生します。

原価低減活動(コスト削減活動)の対象になるのは全社です。

主に生産量に比例して出費される費用であり、積み上げる利益の源泉になります。

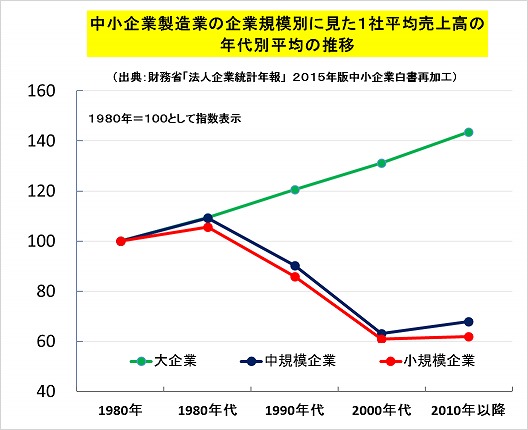

1.中小モノづくり工場1社平均の売上高は減っている

中小製造業では高収益企業と低収益企業の格差が広がっています。

(赤字で苦戦しているモノづくり現場へ未来を語る)

赤字で苦戦している現場には、これから踏ん張ってもらいたいです。

ここで、中小製造業における1社平均の売上高の推移を見ます。

下記は、中小製造業の企業規模別に見た1社平均売上高の年代別平均を

1980年を100として、それ以降、それぞれの年代での平均を指数化しています。

(出典:財務省「法人企業統計年報」2015年版中小企業白書再加工)

大企業製造業が増収傾向にある一方、中小製造業は明らかに減収傾向です。

特に1990年代以降、その差が広がっています。

様々な要因が考えられます。

大企業と中小企業の間の取引関係の希薄化が進んでいることも、指摘されています。

それまでは下請取引構造により特定の大企業に売上を頼ることができた。

それが、自らも直接に市場と向き合わねばならない状況に変化しつつあります。

そのため、中小製造業平均での売上高は減少傾向にあります。

売上を確保し、存続と成長をしたい中小モノづくり工場を取り巻く環境は厳しいです。

大企業製造業が増収傾向にある一方、中小製造業は明らかに減収傾向です。

特に1990年代以降、その差が広がっています。

様々な要因が考えられます。

大企業と中小企業の間の取引関係の希薄化が進んでいることも、指摘されています。

それまでは下請取引構造により特定の大企業に売上を頼ることができた。

それが、自らも直接に市場と向き合わねばならない状況に変化しつつあります。

そのため、中小製造業平均での売上高は減少傾向にあります。

売上を確保し、存続と成長をしたい中小モノづくり工場を取り巻く環境は厳しいです。

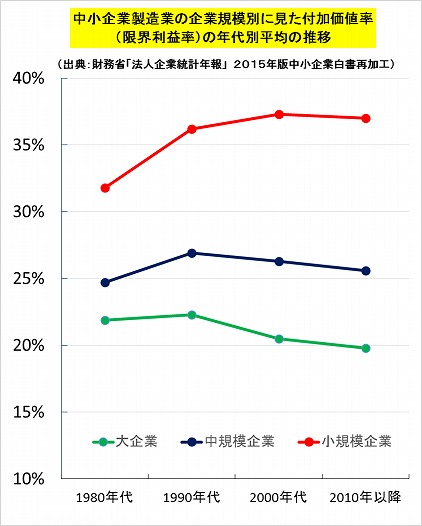

2.中小製造は生産性向上で付加価値拡大を図っている

中小製造業、全体平均の

売上高経常利益率は大企業には及ばないものの黒字を継続しています。

(この3つを無視するとカイゼン活動は失敗する)

その一方で、売上高が40%も減っています。

このことを踏まえれば、

多くの現場は、生産性を向上させて、付加価値を拡大していると推測できます。

その推測をデータで確認します。

下のグラフは、

中小製造業の企業規模別に見た付加価値率(限界利益率)の年代別平均の推移です。

(出典:財務省「法人企業統計年報」2015年版中小企業白書再加工)

限界利益は、ここで定義している付加価値と実質同じです。

限界利益 = 売上高 - 変動費で定義されます。

(工場見える化 付加価値について考える)

2つのことが分かります。

中小製造業は大企業製造業と比べて、

・付加価値率(限界利益率)が高い傾向を維持している。

・付加価値率(限界利益率)が増加傾向にある。

小規模企業でこの傾向が顕著です。

う~ん、なるほど、日本各地の現場は頑張っている!!

知恵を絞って、付加価値を絞り出している!!

売上が減っている分を生産性向上で補い、付加価値を獲得している姿が浮かびます。

限界利益は、ここで定義している付加価値と実質同じです。

限界利益 = 売上高 - 変動費で定義されます。

(工場見える化 付加価値について考える)

2つのことが分かります。

中小製造業は大企業製造業と比べて、

・付加価値率(限界利益率)が高い傾向を維持している。

・付加価値率(限界利益率)が増加傾向にある。

小規模企業でこの傾向が顕著です。

う~ん、なるほど、日本各地の現場は頑張っている!!

知恵を絞って、付加価値を絞り出している!!

売上が減っている分を生産性向上で補い、付加価値を獲得している姿が浮かびます。

3.付加価値拡大のための生産性向上

キャッシュの源泉である利益の定義は下記です。

利益 = 付加価値額 - 固定費

※付加価値額 = 売上高 - 工場の生産量に比例して出費される費用

ここで、「工場の生産量に比例して出費される費用」に注目です。

現場がコントロールできる項目として「材料費」「外注費」「残業費」の3つがあります。

変動費の大部分は、これらです。

付加価値を拡大させれば、利益を増やせます。

そして、変動費を削減すれば、付加価値が拡大します。

ですから、変動費を削減すれば、当然利益が拡大します。

ただ、戦略的に工場を経営するならば、

「変動費を削減する」ではなく、「付加価値を積み上げる」へ考え方を変えます。

結局、同じジャン!!と言われそうですが・・・・・・・。

この意識の違いは大きいです。

自分たちの仕事の成果が、何に貢献しているのかが実感できるからです。

現場も、頑張った結果、「利益が積み上がったヨ」と言われる方が気分はイイはずです。

「無駄が減ったヨ」と言われるよりも、プラス表現の方がやる気が引き出されやすい。

仕事のやり方を変えて、意識を変える。

意識を変えて、仕事のやり方を変える。

どちらも大切です。

一方で、経営者は、

現場活動のコスト削減分がどれだけ付加価値アップに繋がるかを定量的に把握できます。

「変動費からぎゅっと付加価値をひねり出し利益を積み上げる」

こんな感じです。

3-1 材料費を削減する

製品1個当たりの材料費は次のように表現できます。

@材料費 = 原単位 × @材料単価

ですから一般的に材料費は次の2つで削減をします。

・原単位↓(減)

・@材料単価↓(減)

後者は現場活動と直接関係しませんが、

いかに@材料単価を下げるか? は、経営戦略上とても重要な論点です。

材料は製品の機能に影響を及ぼします。

ですから、安かろう悪かろうの材料には絶対に手は出せません。

ただ、安価でも基準に合った材料を入手できれば、効果は大きいです。

材料調達が必要な製造業では、

材料費が製造原価の半分程度を占めているケースが多いからです。

いかに安価で基準にあった材料を、

安定して手に入れ@材料単価を下げるか。

検討の切り口は、

扱う材料の種類によって様々ですが、下記の3項目は共通です。

1)材料メーカーとの交流を深めて交渉力を上げる。

2)材料調達は全社横断的に対応して購入ロットサイズを大きくする。

3)基準、仕様に合ったソコソコ品質の材料を検討する。

特に2)について。

調達部門、資材部門ような間接部門を持たない組織では検討する価値があります。

担当者ベースで個別に発注を掛けているケースが多いからです。

(一方、JITをベースにした小ロットの調達戦略もあることに留意は必要です。)

間接部門を戦略的に活用する経営的視点もこれからは必要です。

知恵にお金をかける時代です。

また、3)は過剰品質は避けるということです。

ただし、

コスト削減を目的にした材料置換で予期せぬトラブルは起こり得ることに注意です。

基準、仕様に合ってはいるけれど品質が低下するリスクが原材料にはあります。

慎重に進める必要がありが、

鋳造加工メーカーではしばしば行われるコスト削減策ではあります。

工場現場の役割は、原単位削減の方です。

製品1個あたりに必要な材料を減らします。

・溶断や板金加工での部品取り効率を上げるネスティングの検討

・鋳造加工での注入歩留りを上げる加工代や押し湯の検討

・不良率の低減

等々、ここは専門知識をベースに検討することが多いです。

いきおい、現場の設計屋や技術屋へ丸投げになるかもしれません。

具体的な対応策の検討と実施は任せてもイイですが、フォローと評価は絶対に必要です。

大きな効果を得るためには、全社通じて成果を波及させる必要があるからです。

たとえば、ある製品で効果的なネスティングが実施できたとします。

担当者はその成果を別の製品へ展開したいと考えた。

しかし、担当者は対象になりそうな別の製品には、直接かかわっていなかった。

別の製品の担当者との部門間調整をかける手間を考えてあきらめた。

表現は違いますが、同じようなことが現場で多々発生していることがあります。

積み上がるはずの付加価値が積み上がらない、実にモッタイナイ状態。

と同時に、担当者の達成感が今一つです。

現場のやる気を引き出したい経営者としては

付加価値が積みあがらないこともさることながら、後者の方がもっとイタイ。

そうならないためには、経営者によるフォローと評価は欠かせません。

具体的には2つです。

・担当者の成果を付加価値に換算し定量的に評価する。

・効果を波及させるための制約条件を、さっそく除去する。

この2つを継続し、

フォローと評価を欠かさなければ、現場はやりがいを感じて頑張ります

具体的な数字を挙げて、定量的に評価されるのはうれしいモノです。

モノづくりの現場ですから、誉めるにしても科学的、工学的に褒めるのが効果的です。

技術屋って自分の技術のことを他人に知ってもらいたがっている人種です。

製造業では、製造原価に占める材料費の割合は大きいです。

ですから、全社横断的に統一した方針を持って臨むことで大きな成果が得られます。

3-2 外注費、残業費を削減する

外注先との繋がりのためにあえて外注に出す。

自社にない技術を活用するために外注にお願いする。

外注には多様なケースがあり、こうした外注費は必要経費です。

経営者の戦略的な意思決定の結果ですから。

外注の目的が生産能力オーバー、

あるいは小ロット生産に対応するためであるならば外注削減検討の余地があります。

それらを内製化することで付加価値が積み上がります。

また、残業費も同様です。

残業の目的が生産能力オーバーのためなら、削減検討の余地があります。

所定労働時間内で生産を完了させることで付加価値が積み上がりるからです。

これらの外注費、残業費を削減するためにやるべきことは同じです。

生産性を上げることです。

受注増以外での状況下で、

生産性を向上させて意味があるのはこうした場合のみです。

受注がドンドン増えている状況下、

生産性を向上させれば、それは即、売上増につながり利益に繋がります。

ただし、受注が横ばいあるいは減っている状況下では注意です。

生産性向上を図っても、収益上の効果は少ないです。

生産ラインの停止時間や作業者の空き時間を増やすことにしかならないからです。

生産性向上は、カイゼン活動でしばしばテーマに取り上げられます。

しかしながら、付加価値を積み上げるには前提条件があるということです。

これを現場に理解してもらうことは重要です。

現場がやろうとしている生産性向上の取り組み自体は間違ってはいません。

ただし、成果を活かせる経営環境ではない場合もあるわけです。

成果を活かせない現場活動は管理者や経営者の判断でストップをかけてあげます。

現場の頑張りが利益に結びつかない不幸な事態は避けねばなりません。

ですから、

現場の生産性を向上させるカイゼン活動では、事前に経営者が決めることがあります。

成果を具体的に何に活用するかです。

以上のように、費用となるお金(主に変動費)

の削減では、材料費、外注費、残業費、の3つに焦点を当てます。

一方で、お金には投資(主に労務費、減価償却費)もあります。

こうしたお金は削減するのではなく、活かすのです。

特に中小企業の経営資源上の制約条件が大企業に比べれば多いです。

そうした不利な状況の中でも存続し成長しなければなりません。

そのためには、「いかに現有の経営資源を生かすか」という視点が欠かせないです。

お金は削ればいいってモノではありません。

さらに、給料や労働環境等に対する、

職務上の不満を解消することは、当然、実施しなければなりません。

が、それ以上に、働きがいのある環境をつくることの方が大切であり効果的です。

働きがいは現場のやる気を引き出すための源泉ですから。

経営者が考えている以上に、若い人財は働きがいを求めています。

まとめ。

コスト削減活動の成果はどのように現場へ説明したら分かり易いだろうか?

モノづくり工場では費用と投資の2種類のお金が発生する。

原価低減活動の対象になるのは主に生産量に比例して出費される費用である。

これが積み上げる利益の源泉になる。

変動費から

付加価値をひねり出すには材料費、外注費、残業費の3つに焦点を当てる。