戦略的工場経営ブログ工場見える化 運転資金について考える

運転資金をスリム化する取り組みで、 リスクを管理し、現場の動機付けを図る、という話です。 棚卸資産の見える化で、現場のやる気を引き出していますか? 月末に現場で棚卸はやっているけど、その集計で手一杯だなぁ。 決算上、必要なので集計はしてるけど、カイゼンで活用はしていない・・。 棚卸資産の数値を、どう生かせば現場のやる気を引き出せるのだろう? 儲かる工場経営では、まず「仕掛品」に着目します。

1.運転資金を構成する主な5項目

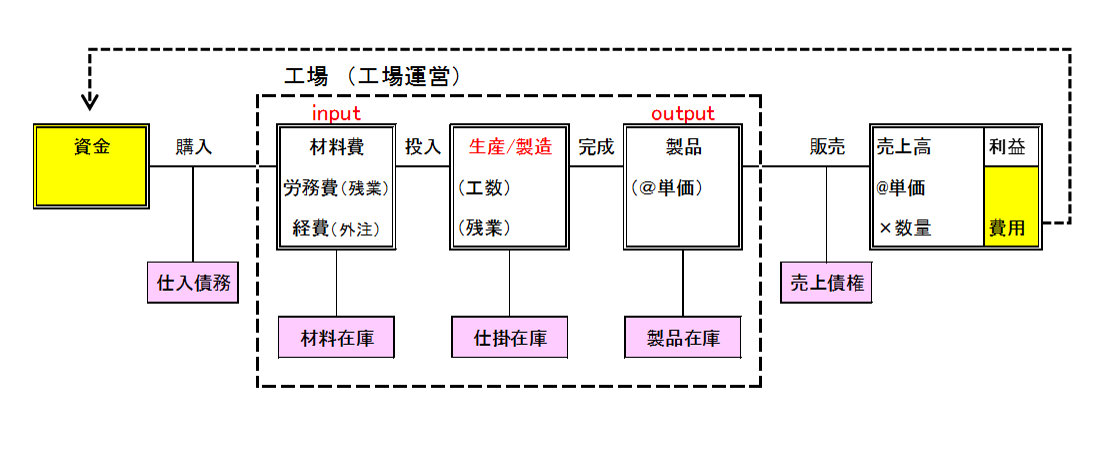

工場見える化で、運転資金を取り上げます。 下図は、生産活動をお金の流れで表現しています。 左端の「資金」が「売上高」で回収されます。 ピンク色で示した5項目が、運転資金を構成する主なモノ。

1)原材料などを購入した際の仕入債務

2)材料購入後に消費するまで保管している材料在庫

3)工程間に滞留している仕掛在庫

4)完成された製品が出荷されるまで待っている製品在庫

5)販売後の売掛金や手形となる売上債権

お金がモノに姿を変えて、工場内や取引先で滞留していることを示しています。

儲かる工場経営では、

生産活動を素材の高付加価値化という変換機能のみに絞らず、

現金を獲得するまでを対象にします。

ピンク色で示した5項目が、運転資金を構成する主なモノ。

1)原材料などを購入した際の仕入債務

2)材料購入後に消費するまで保管している材料在庫

3)工程間に滞留している仕掛在庫

4)完成された製品が出荷されるまで待っている製品在庫

5)販売後の売掛金や手形となる売上債権

お金がモノに姿を変えて、工場内や取引先で滞留していることを示しています。

儲かる工場経営では、

生産活動を素材の高付加価値化という変換機能のみに絞らず、

現金を獲得するまでを対象にします。

2.運転資金を「小さく」、「速く」廻す生産体制を目指す

「損益計算書上の利益と手元のお金の状況は一致していない」。 これは、経営者の方が、最も気にしていることです。 資金繰り表で、手元の現金を管理している経営者も多いでしょう。 例えば、手元の現金が少ないのに資金が必要になった場合、 借入金で乗り切ることになります。 すると、支払利息という余分な費用が発生する。 経営者ならだれでも、こうした事態は避けたいと考えます。 だから、投入資金を現金と言う形で早期に回収したくなります。 5項目のうちで、仕入債務は別ですが、 材料在庫、仕掛在庫、製品在庫、そして売上債権の4項目は、 その額が増えれば増えるほど、工場全体でのお金の流れが滞ります。 その結果、現場のカイゼンで生産リードタイムを短縮しても、 工場全体として、お金の流れ改善の効果は、今一つです。 したがって、資金を工場内へ投入してから、 現金の形で手元に戻ってくるまでの期間を短くする努力を、 継続的にやらねばなりません。 また、不確実性が高まっている外部環境の下では、 より小さな運転資金による工場経営を目指すことが必要です。 儲かる工場運営では、 運転資金を「小さく」、「速く」廻す生産体制を目指します。 そのために、運転資金の見える化を実践したいのです。 仕入債務と売上債権は、経営者が直接コントロールする項目です。 ですから、工場の現場では、 材料在庫、仕掛在庫、製品在庫の3つを、 管理し見える化します。3.運転資金スリム化で、「仕掛品」に着目する2つの理由

特に仕掛在庫の管理は、現場力を強化するには、欠かせない項目です。 工程間の仕掛品を極限まで少なくすることに挑戦します。 理由は2つあります。 ひとつは、生産管理における管理水準がステップアップするからです。 生産管理=納期管理にとどまっている工場は多いです。 ここに仕掛品を管理項目に加えることで、 ・ボトルネック工程の把握とその解消 ・各工程の生産性とリードタイムの把握 これらを管理する意識が芽生えます。 と言うか、これらの観点がないと、そもそも、仕掛品を管理できません。 その結果、生産管理業務の質が向上します。 このためには、まず現場の現状を整理しなければなりません。 生産管理担当者にとっては新たな一歩となります。 生産管理担当者にとっては新たな仕事になりますから、 現状を把握するにも骨が折れるかなぁと懸念されますが・・・。 しかしながら、予想外に、それほど大きな労力をかけずに、 現状を把握できることも多いです。 なぜなら、「現場の作業者は知っている」からです。 これまで、管理者が仕掛在庫数のような数値を、 全体最適のために使っていなかった、 ただ、それだけのこと。 取り組み始めれば、現場の協力を得て、 意外とスンナリ整理できるものです。 万が一、現場作業者が把握していなくても、 目的を持って現場と一緒に分析を進めれば、 各工程の生産性等の実績はすぐにそろいます。 このように、仕掛品を管理しようとすれば、 指標を基に判断する生産管理体制が、 おのずと構築されていきます。 もうひとつは、現場のやる気を引き出すことができるからです。 現場が、自工程での工夫や次工程との連携等通じて、 工程間の仕掛品を減らしたとします。 モノが減るわけで、目に見えて効果を実感できます。 加えて、現場では最も得難い”スペース”を確保することもできます。 さらに、明確なお金の流れ改善で、明らかな金額効果も得られます。 そして、経営者から労をねぎらう言葉があれば・・・。 工場内の物流は、 カイゼン項目として優先的に上げる価値があります。 成果の波及効果が大きいからです。 モノづくり工場で重視しなければならないのは、”流れ”です。 投入された経営資源が、いかに留まることなくゴールへ向かうか。 モノづくりの現場ですから、 当然、お金ばかりではなく、モノの流れも意識することが欠かせません。4.それでも運転資金を「小さく」「速く」廻す生産体制を目指す

一般的に言われる「勘定あって銭足らず」という状況は避けなければいけません。 黒字倒産というアレです。 これを避けるために運転資金、資金繰りの管理を行います。 一方で、手元資金が潤沢にあるお陰で、現時点では、 少々無理しても資金がショートすることはない、 と言い切る経営者もいると思います。 会社を経営していて、最後に頼りになるのは「現金」。 経営の安全性を高めるため、 内部留保を厚く確保している経営者は多数います。 これは、将来のリスクに対する最善の対応です。 ですから、金回りに対する管理が少々どんぶり勘定になっても、 ”今”の経営基盤は揺るがない。 ただ、それでもなお運転資金を、 さらに「小さく」、さらに「速く」廻す生産体制を目指します。 先に言及しましたが、とにかく外部環境の不確実性が高まっているからです。 モノづくり工場を取り巻く経済や市場の構造があまりに複雑になっています。 昨今のエコノミストの経済予測がほとんど当たらないのがその証左です。5.リーマンショックを思い出す

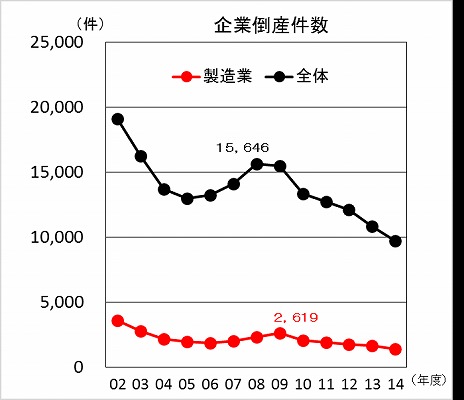

下記のグラフは企業倒産件数の推移です。 製造業と業種全体での推移です。 (東京商工リサーチ「全国企業別白書」中小企業白書2015年版) 企業の倒産件数は現在、幸いにも減少傾向にあるようです。

ここ10年間でのピークは08年、09年になっています。

業種全体では08年に15,646件。

製造業では09年に2,619件。

このピークの頃に何があったでしょうか?

08年の9月にリーマンショックが起こりました。

08年度の企業倒産件数には、

上場企業の倒産45件が含まれています。

これは戦後最悪の結果だそうです。

さらに、その45件のうち、

いわゆる「黒字倒産」が21件だったそうです。

信用力、ブランド力に勝る上場企業の倒産件数のうちの約半分が、

利益は出たものの資金繰りが苦しくなって退場!!となった。

いわんや、その時の、地域の中小企業モノづくり工場においておや・・・。

企業の倒産件数は現在、幸いにも減少傾向にあるようです。

ここ10年間でのピークは08年、09年になっています。

業種全体では08年に15,646件。

製造業では09年に2,619件。

このピークの頃に何があったでしょうか?

08年の9月にリーマンショックが起こりました。

08年度の企業倒産件数には、

上場企業の倒産45件が含まれています。

これは戦後最悪の結果だそうです。

さらに、その45件のうち、

いわゆる「黒字倒産」が21件だったそうです。

信用力、ブランド力に勝る上場企業の倒産件数のうちの約半分が、

利益は出たものの資金繰りが苦しくなって退場!!となった。

いわんや、その時の、地域の中小企業モノづくり工場においておや・・・。

当時、私が勤務していた工場も、リーマンショックの影響をもろに受けました。

非常事態に、さらに火が付いたくらいの危機感を感じたことを思い出します。

08年度の4月~9月上半期から10月~3月下半期へ推移するときの、

生産量の激減ぶりは、それまでの経験にないほど大きなものでした。

多くの工場でも同じような事態に直面したはずです。

上半期で順調に収益を確保していた状況から、急転直下、赤字へ。

受注量が計画の3分の1まで落ち込む月もありました。

派遣社員数や工場稼働日を調整しながら、乗り切ろうと日々・・。

工場長より、現場で、従業員全員への状況説明がありました。

それまで経験したことのない受注量の減り方を耳にして、

呆然としたことを思い出します。

生産活動を止められたモノづくり現場ほど悲しいモノはありません。

稼働してナンボノ現場ですから。

当時、どれだけ多くの工場経営者が、資金繰りで苦労したことでしょう。

当時、私が勤務していた工場も、リーマンショックの影響をもろに受けました。

非常事態に、さらに火が付いたくらいの危機感を感じたことを思い出します。

08年度の4月~9月上半期から10月~3月下半期へ推移するときの、

生産量の激減ぶりは、それまでの経験にないほど大きなものでした。

多くの工場でも同じような事態に直面したはずです。

上半期で順調に収益を確保していた状況から、急転直下、赤字へ。

受注量が計画の3分の1まで落ち込む月もありました。

派遣社員数や工場稼働日を調整しながら、乗り切ろうと日々・・。

工場長より、現場で、従業員全員への状況説明がありました。

それまで経験したことのない受注量の減り方を耳にして、

呆然としたことを思い出します。

生産活動を止められたモノづくり現場ほど悲しいモノはありません。

稼働してナンボノ現場ですから。

当時、どれだけ多くの工場経営者が、資金繰りで苦労したことでしょう。