戦略的工場経営ブログ付加価値を判断基準に活用する

付加価値を意思決定のルールに活用することで客観的な判断が可能になる、という話です。 経営者の方々の業務のうちで、将来投資に関するモノはどれくらいありますか? 逆に言うと・・・・・・、 日常的な業務的意思決定や管理的意思決定で忙殺されていませんか? 毎日、現場部門、営業部門、管理部門から彼ら自身では処理できない事項が 多数寄せられるなぁ。 もう少し自分たちで考えて、判断してくれれば助かるけど任せられないし。 長期的なアイデアをじっくりと考える時間が欲しいところだが・・・・。 どうしたら考えるための時間をひねり出せるだろうか? 意思決定のルールを明確に決めます。 経営者の意向に沿った判断ができる仕組みを作ります。 現場やスタッフが判断し、自主的に実行できる業務を増やすことです。

1.経営者が日常的に行っている意思決定

経営者は毎日、様々な意思決定をしています。 会社の将来に関する大きなテーマがあります。 工場の日常業務の関係することもあるかもしれません。 いろいろな案件について判断を迫られます。 意思決定業務は、大きく2つに分類できます。 ・今日的な出来事への意思決定 ・未来のための意思決定 前者は業務的意思決定、後者は戦略的意思決定と表現できます。 そして、特徴は以下です。 前者に関係する情報は、経営者の元に自然再生的に上がってきて、反復的です。 後者に関係する情報は、自然再生的な性質のものではありません。 経営者の元へ自動的に上がってくるものではなく非反復的です。 工場は毎日動いています。 黙っていても様々な問題が発生します。 対応に不備があれば、反復して再度問題となるようなこともあります。 ですから、戦略的意思決定は自動的に排除されがちです。 それをあえて積極的に取り入れようとしない限り、そうなります。 そのような中でも、経営者は人事や新事業や顧客開拓など、明日の意思決定もしなければなりません。2.意思決定ルールを決めて現場の自律性を促す

日常の判断業務は現場やスタッフに任せる仕組みを作ります。 経営者にとって効率的です。 ただし、経営者の意向に沿った判断ができなければなりません。 したがって、そのためのルールを明確にする必要があります。 ルールですから、客観性が求められます。 業務的意思決定は、足元での収益確保が目的です。 客観的なルールとなる判断基準を考えます。 その結果、経営者の意向に沿って、現場やスタッフが自主的に仕事を進められます。 例えば、工場全体のパフォーマンスを評価することを考えます。 付加価値を活用して判断基準を作ることが可能です。3.付加価値額を活用した判断基準を検討する

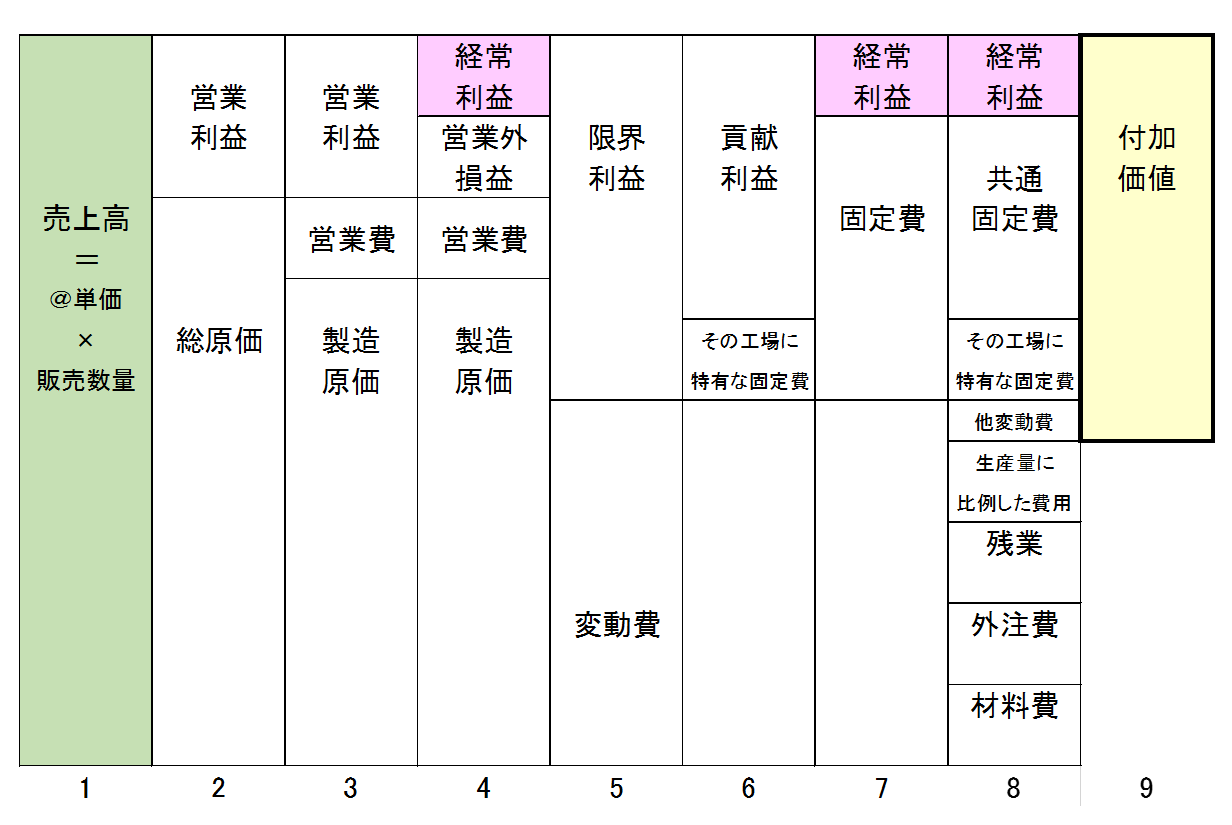

工場全体の付加価値が下記でした。 付加価値額 = 売上高 - 工場の生産量に比例して出費される費用 特に、工場の生産量に比例して出費される費用(変動費)については、 1.材料費 2.残業費 3.外注費 の3本柱です。 この3本柱で生産活動を反映させられます。 実際に管理を始めることで、そのことを実感できます。 その他の項目として挙げる可能性があるとしたら燃料費でしょうか。 燃料費は固変分解の際、間接材料費や場合によっては固定費に入ります。 これはケースバイケースです。 したがって、付加価値は下記でOKです。 付加価値額 = 売上高 - 材料費 - 外注費 - 残業 (※) (※)は工場全体の数値です ここから、製品単位で検討します。 製品1個あたりの付加価値を@Gとします。 すると、 付加価値額 = @G × 販売数量 売上高 = @単価 × 販売数量 となります。 したがって、(※)を製品1個あたりと解釈し直すと、 付加価値額 @G=@単価-@材料費-@外注費-@残業 (○) と表現できます。 ここで、(○)を使って、戦略的意思決定の判断基準を設定します。3-1 値下げの判断基準

@G-値引き額 >0 基本的には、@G-値引き額 >0が成立していればOKです。 製品1個当たりの(経常)利益が赤字の時はNG、と判断されることがありますが、 それは誤りです。 固定費を回収することに貢献できればOKです。 ただし、利益の積み上げはありません。 したがって、全体の利益計画を考慮しなければならないのは言うまでもありません